Kredi

Kredi, genellikle faiz ve komisyon bedeli karşılığı gerçek veya tüzel kişilere süresi önceden tayin edilmek ve geri verilmek üzere belirli miktardaki satın alma gücünün tahsis edilmesidir.

Zarakolu (1971)’ya göre, krediye ilişkin bir diğer tanım da şu şekildedir: Kredi gerçek ya da tüzel kişilere doğrudan doğruya veya dolaylı olarak teminatlı, teminatsız, uzun veya kısa vadeli nakit, mal, kefalet teminat mektubu şeklinde faiz ve komisyon karşılığında ve belirli bir limit dahilinde borç ve garanti verme işlemidir (Karakaş, 2010).

Kredinin İşlevleri

Bir ekonomiye arz edilen paranın miktarı kredi bakımından büyük önem taşır. Çünkü arz edilen para miktarı, fiyatların seviyesini ve bazen de karakterini etkiler. Eğer para arzı bir ekonomide ticaretin genişlemesi ile uyumlu olarak genişlemezse –yani para mallara oranla daha kıt hale gelirse- fiyatlar düşme eğilimi gösterecek, üreticilerin cesareti kırılacak ve müteşebbisler için işlerini kurmak ve geliştirmekte gerekli mali kaynakları bulmak zorlaşacaktır. Aksine, eğer çok serbest olarak ihraç edilirse, fiyatlar yükselecek ve yatırımlar fiyat artışından en çabuk etkilenen faaliyet alanlarına kayacaktır (Deane, 2000). Kredi de bahsedilen para arzının bir yönünü oluşturduğundan kredinin ekonomik işlevlerinin özetlenmesi yerinde olacaktır. Aras (1996)’a göre kredinin işlevleri üç grupta özetlenebilir (Tokel, 2004):

- Ekonomideki atıl ve dağınık fonlar (sermaye ve tasarruflar), kredi sistemi sayesinde ekonomik faaliyetlerin gelişmesine yönlendirilmektedir. Sahiplerinin kullanmadığı fonlar, kredi şeklinde paraya ihtiyaç duyanlara aktarılabilmektedir. Bu şekilde fon sahipleri açısından gelir yaratılırken ekonomide de arz ve talep genişlemesi yaratılmaktadır. Böylece tasarruflar, ülke ekonomisinin gelişmesi yönünde değerlendirilmiş ve ekonomik faaliyetlere hız verilmiş olur.

- Kredi sermaye birikimini artırır. Girişimciler ve yatırımcılar ihtiyaç duydukları sermayeyi kredi yoluyla tasarruf sahiplerinden sağlarlar. Vade sonunda da krediyi geriye ödeyerek sermaye birikimi elde ederler.

- Kredi bir tedavül aracıdır. Kredi ekonomisi para ekonomisinin gelişmiş bir aşamasını teşkil eder. Kredi ile nakit para taşınması azalmakta, ticari faaliyetler hız kazanmaktadır.

Kredi Riski ve Kredi Risk Yönetimi

Kredi riski, kullandırılan kredinin vadesinde kısmen veya tamamen ödenmeme olasılığını ifade etmektedir. Risk, kredilendirme sürecinin en başından başlayarak her aşamasında bulunur. Ancak zaman içinde kredinin vadesi gelmeden riskin derecesinde bazı değişiklikler olabilmektedir. Kredi tahsis kararı verenler risk derecesindeki bu değişiklikleri de göz önüne almalıdırlar (Usta, 1994).

Kredi risk yönetiminde kredi talep edenin yükümlülüklerini zamanında yerine getirebilme kapasitesi veya gücü, yükümlülüklerini karşılamaya yetecek tutarda kaynak yaratmasına bağlı olduğundan kaynak yaratma potansiyeli yakından takip edilmelidir (Akgüç, 2011).

Aynı zamanda kredinin geri dönüşünün sağlıklı bir şekilde izlenmesi için finansal performans analizi, likidite durumu, karlılık durumu, verimlilik durumu ve finansal yönden gelişmesinin yeterli olup olmadığının incelenmesi ve takip edilmesi açısından önem taşıdığından belirli aralıklarla ve gerektiğinde her zaman yapılmalıdır (Bulut, 2014).

Ekonomik gelişim bölgelerinden olan OSB’lere ve Sanayi Siteleri (SS’ler)’ne kullandırılan krediler, gerek OSB ve SS tüzel kişiliklerinin gerekse OSB ve SS içinde faaliyet gösteren firmalar ve işyerleri üzerinde pozitif dışşallıklar oluşturmaktadır.

OSB ve SS’lere sağlanan teşvikler içerisinde gerek ölçeği, gerekse faiz oranı ve geri ödeme koşulları bakımından katma değeri çok yüksek olan kredi teşvikleri, OSB ve SS’lerin kurulmasında, kurulduktan sonra sürdürülebilir yatırım ortamının oluşturulmasındaki payı yadsınamaz bir gerçektir (Bulut, Şubat 2015).

Mevcut durumda OSB’lere kullandırılan kredinin faiz oranları ve geri ödeme şartları şöyledir (Usul ve Esaslar, 2001):

- Kalkınmada öncelikli yörelerde; faiz oranı yıllık % 1, geri ödeme süresi 5 yılı ödemesiz toplam 15 yıl,

- Normal illerde; faiz oranı yıllık % 2, geri ödeme süresi 3 yılı ödemesiz toplam 13 yıl,

- Gelişmiş illerde; faiz oranı yıllık % 3, geri ödeme süresi 2 yılı ödemesiz toplam 11 yıl

olarak uygulanır.

SS’lere kullandırılan kredinin faiz oranları ve geri ödeme şartları ile kredilendirme oranları şöyledir (Usul ve Esaslar, 2001):

- Kalkınmada öncelikli yörelerde ve doğal afet geçiren yerlerde üstyapı kredilendirme oranı % 70, faiz oranı yıllık % 1, geri ödeme süresi 2 yılı ödemesiz toplam 15 yıl,

- Normal illerde; üstyapı kredilendirme oranı % 60, faiz oranı yıllık % 2, geri ödeme süresi 2 yılı ödemesiz toplam 13 yıl,

- Gelişmiş illerde; üstyapı kredilendirme oranı % 50, faiz oranı yıllık % 3, geri ödeme süresi 2 yılı ödemesiz toplam 11 yıl

olarak uygulanır.

Geliştirilen Kredi İtfalandırma Modellerinin Esin Kaynağı

Bebeklerin gelişim sürecinden ilham alınarak OSB ve Sanayi Sitelerine (SS’ler) kullandırılacak krediler için yeni kredilendirme modelleri geliştirilmesine ivme kazandırılmıştır. Firmaların gelişim süreci ile bebeklerin gelişim süreci arasında benzerlik kurularak, Şekil 1’deki resimde bebeğin ilk hareketi firmanın OSB ve SS’ye giriş yapması, 2. hareketi firmanın kuruluş sürecine girmesini, 3. hareketi üretim aşamasına hazır olmasını, 4. hareketi ise firmanın üretim aşamasına geçmesi olarak yorumlanarak kredilendirme modelleri geliştirilmiştir. Benzer bir şekilde, literatürdeki çalışmalar da firmaların gelişim sürecinin bu yönlü olduğunu ortaya koymaktadır.

Bilim, Sanayi ve Teknoloji Bakanlığınca doğrudan tüzel kişiliğe haiz OSB ve SS tüzel kişiliklerine kredi kullandırılmakla birlikte içerisinde faaliyette bulunan firmalar OSB ve SS mevzuatı gereği kredi borçlarının sorumlu bir tarafıdır. Diğer bir deyişle, burada faaliyette bulunan, yatırım yapan firmalar ya da işyerleri kredi borcunu ödeyecektir. Dolayısıyla, geliştirilen bu modellerde, OSB, SS ve firmaların gelişim trendini dikkate alarak mevcut modeldeki gibi anapara borç taksitlerinin eşit taksitler halinde ödenmesi yerine gelişim sürecine bağlı olarak kademeli artan anapara borç taksitlerinin ödenmesi biçiminde olması gerektiği öne sürülmektedir.

Şekil 1. Bebeklerin Gelişim Süreci

Kaynak: www.newbornbabyzone.com

Kredilendirmede Yeni Model Önerileri : t+1 ve t+0,5 Modeli

Amaçları

OSB ve SS’lerde yapılacak yatırımlarda firmaların gelişim periyoduna bağlı olarak itfa dönemi içinde ilk 4-5 yıllık bir zaman dilinde finansman yükü mevcut modele göre kademeli bir artışa tabi tutularak hafifletilmesi, böylelikle yatırımlara ivme kazandırarak üretim aşamasına geçişinin hızlandırılması amaçlanmıştır. Bahsedilen bu amaçlara ilave olarak geliştirilen kredilendirme modelleri ile;

- OSB ve SS’lerin kredi finansman yükünün vadesi ve faiz oranları değişmeden ancak zamana yayarak kademeli olarak hafifletilmesi,

- Kanuni takibe geçilecek ya da geçilmesi muhtemel OSB ve SS sayısının azaltılması,

- Ekonomik gelişim bölgelerinin yapılaşma sürecinin hızlandırılması,

- Firmaların gelişim sürecine bağlı olarak OSB ve SS’lerin kaynak yaratma kapasitesini sürdürerek kredinin geri ödenmesinin sağlanılması,

- Kredi geri dönüşlerinin uygun finansal modellerle verimliliğinin ve sürdürülebilirliğinin sağlanması,

- Nihai olarak sanayide katma değerin artırılması

hedeflenmiştir.

İllerin gelişmişlik durumu da dikkate alınan modellerde OSB ve SS’ler için iki ayrı model geliştirilmiştir. OSB’ler için geliştirilen modele t+1 modeli, SS’ler için geliştirilen modele ise t+0,5 modeli adı verilmiştir. Burada, OSB’ler, mevcut ve yeni modelde yılda 1 ödeme yaptıkları için anapara borç taksit katsayısı artış oranı (tr)=1 olarak alınmıştır. SS’lerde ise mevcut ve yeni modelde 6 ayda bir ödeme yapıldığı için anapara borç taksit katsayısı artış oranı (tr)=0,5 olarak alınmıştır. Aşağıda örnek uygulamalarda kullanılan kredi faiz formülü, Banka kredi kullandırımında kullanılan formül ile aynı olduğundan faiz hesaplamalarında formülün gösterimine yer verilmemiştir.

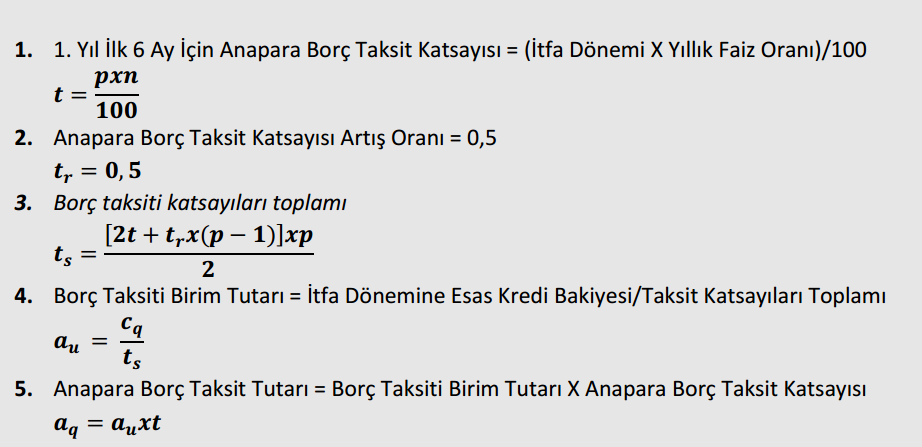

OSB’lerde kredi itfalandırma modelinin uygulanması 5 adımda tamamlanmaktadır. Bu 5 adıma ilişkin eşitlikler Şekil 2’de verilmiştir.

Şekil 2. OSB Kredi İtfalandırma Modeli: t+1 Modeli

SS’lerde kredilendirme modelinin uygulanması da OSB’lerde olduğu gibi 5 adımda tamamlanmaktadır. Bu 5 adıma ilişkin eşitlikler Şekil 3’te verilmiştir.

Şekil 3. SS Kredi İtfalandırma Modeli: t+0,5 Modeli

OSB’lerde Kredi İtfalandırma Modeli: t+1 Modeli Örnek Uygulamaları

İllerin gelişmişlik durumuna göre geliştirilen modellere ilişkin olarak örnek uygulamalar yapmıştır. Uygulamayı en yalın bir şekilde göstermesi adına ödemesiz dönemler dikkate alınmaksızın Bilim, Sanayi ve Teknoloji Bakanlığınca kullandırılan 10 milyon TL’lik bir kredinin itfa (ödeme) planı illerin gelişmişlik durumuna göre aşağıda verilmiştir.

Kalkınmada Öncelikli İllerdeki OSB’lerde Örnek Uygulama

Kalkınmada öncelikli illerdeki OSB’lerde yıllık faiz oranı % 1, itfa dönemi ödemeler yıllık olmak üzere toplam 10 yıl olarak uygulanmaktadır. Yapılan hesaplamalara ilişkin senaryo çalışması karşılaştırmalı olarak Tablo 1’te gösterilmiştir.

Tablo 1. Kalkınmada Öncelikli İllerde Karşılaştırmalı Uygulama Sonuçları

Tablo 1’de mevcut ve yeni modelde bu illerdeki bir OSB’nin varsayımsal olarak yılına göre ödeme tutarından hareketle firma sayısına göre firma başına düşecek ödeme tutarı Şekil 2’de gösterilmiştir. Belirtilen tutarlar yaklaşık olarak şekle yansıtılmıştır. Şekil 2’de mevcut ve yeni modelde her yıl firma sayısının arttığı varsayılmıştır.

Şekil 2. Firma Başına Düşen Ödeme Tutarı (TL)

Normal İllerdeki OSB’lerde Örnek Uygulama

Normal illerdeki OSB’lerde yıllık faiz oranı % 2, itfa dönemi, ödemeler yıllık olmak üzere toplam 10 yıl olarak uygulanmaktadır. Yapılan hesaplamalara ilişkin senaryo çalışması karşılaştırmalı olarak Tablo 2’te gösterilmiştir.

Tablo 2. Normal İllerde Karşılaştırmalı Uygulama Sonuçları

Gelişmiş İllerdeki OSB’lerde Örnek Uygulama

Gelişmiş illerdeki OSB’lerde yıllık faiz oranı % 3, itfa dönemi ödemeler yıllık olmak üzere toplam 9 yıl olarak uygulanmaktadır. Yapılan hesaplamalara ilişkin senaryo çalışması karşılaştırmalı olarak Tablo 3’te gösterilmiştir.

Tablo 3. Gelişmiş İllerde Karşılaştırmalı Uygulama Sonuçları

SS’lerde de yeni modellerin uygulanması yukarıda örnek uygulamaları gösterilen OSB’lerle benzerlik gösterdiğinden SS’lerde örnek uygulamaya yer verilmemiştir.

Yeni Modellerin Mevcut Kredilendirme Modeline Göre Avantajları

Geliştirilen kredilendirme modellerinin mevcut modele göre OSB, SS ve firmalara sağladığı avantajlar şöyle özetlenebilir:

- İlk 4-5 yılda bütün yörelerde, OSB ve SS’ler daha az anapara borç taksiti ödedikleri için söz konusu ekonomik gelişim bölgelerinin ve içindeki firmaların toparlanma ve gelişim sürecine ivme kazandıracaktır.

- Firmaların sabit yatırım maliyetlerini kısa vadede hafifleterek kuruluş aşamasından üretim aşamasına geçişini hızlandıracaktır.

- OSB ve SS’ler, borçlarını ödeyememesi ve erteleme hakları kalmaması durumunda anapara borç taksit tutarları ilk 5 yılda mevcut modele göre daha düşük olduğu için daha az gecikme faizi ödeme durumunda kalarak gecikme faizinin getireceği yükten çok daha az etkilenecektir.

- İtfa dönemi boyunca anapara borç taksitleri artarak devam ettiği için mali durumu elverişli olmayan OSB ve SS’leri yüksek miktarlardaki borçları ertelemeye zorlayacak ve bu durum, borç erteleme mantığının amacına daha iyi hizmet edecektir.

- Yeni modeller, farklı kamu kurum ya da kuruluşlar tarafından girişimcilere kullandırılan kredilere ve teşvik kredilerine rahatlıkla uyarlanarak farklı sektörlerde kullanılabilme imkanı sunmaktadır.

- Hem kredi borç taksitleri ve hem de gecikme faizleri açısından OSB, SS’ler ve dolaylı olarak bu ekonomik gelişim bölgelerinde faaliyet gösteren firmalar ve işyerleri kısa ve orta vadede mevcut modele göre konjonktürel dalgalanmalardan daha az etkilenecektir.

- OSB ve SS’lerin kredi borçlarını ödeyebilme gücü ve cesareti artacaktır.

- Ekonomik gelişim bölgelerinin kredi talebini artıracaktır.

- Kamu kaynaklarının daha etkin ve verimli bir şekilde kullanılmasına yardımcı olacaktır.

Nihai olarak, geliştirilen modeller, firmaların kuruluş aşaması, üretime geçme aşamalarını, firmaların finansmana erişimini, diğer bir deyişle, firma davranışlarını ve gelişim sürecini dikkate aldığından daha avantajlı olduğu düşünülmektedir.

Not: Geliştirilen modeller, Bilim, Sanayi ve Teknoloji Bakanlığının yayını olan Anahtar Dergisinin Şubat 2016:326 sayısında yayınlanan “Organize Sanayi Bölgeleri (OSB) ve Sanayi Siteleri (SS)’ne Kullandırılan Kredilerin İtfalandırılmasına Yönelik Model Önerileri: t+1 ve t+0,5 Modeli” konulu makalemden yararlanılarak revize edilmiştir.

Kaynak

- Bilim, Sanayi ve Teknoloji Bakanlığı. Organize Sanayi Bölgeleri ve Sanayi Siteleri Projeleri Ödeneklerinin Kullanımı ve Kredilendirilmesine İlişkin Usul ve Esaslar [Usul ve Esaslar].Yürürlük Tarihi: 01.01.2002 gün.

- BULUT, Tevfik. (Şubat 2015).Ekonomik Gelişim Bölgelerine Sağlanan Teşvikler-I. Anahtar Dergisi

- DEANE, Phyllis. (2000).İlk Sanayi İnkılabı (3. Baskı). Çev: Tevfik GÜRAN. Ankara: Türk Tarih Kurumu Basımevi

- BULUT, Tevfik. (2014).Organize Sanayi Bölgelerinde Finansal Performans Analizi. Uzmanlık Tezi. Ankara: Bilim, Sanayi ve Teknoloji Bakanlığı

- KARAKAŞ, Fatih Rüştü. (2010).Bireysel Krediler Kapsamında İpotekli Konut Kredileri (Mortgage).Yüksek Lisans Tezi. İstanbul Üniversitesi

- TOKEL, Ö. Emre. (2004).Kredi Risk Modelleri Kullanılarak Kredi Taleplerinin Değerlendirilmesi. Yüksek Lisans Tezi. Ankara Üniversitesi

- AKGÜÇ, Öztin. (2011).Kredi Taleplerinin Değerlendirilmesi. (Genişletilmiş 9. Baskı). İstanbul: Arayış Yayınevi

- USTA, Mahmut. (1994).Kredi Taleplerinin Değerlendirilmesi ve Tahsisi. İstanbul: Pamukbank T.A.Ş. Eğitim Müdürlüğü Yayınları

- BULUT, Tevfik. (Şubat 2016). Organize Sanayi Bölgeleri (OSB) ve Sanayi Siteleri (SS)’ne Kullandırılan Kredilerin İtfalandırılmasına Yönelik Model Önerileri: T+1 Modeli ve T+0,5 Modeli. Anahtar Dergisi

- http://www.newbornbabyzone.com/baby-development-stages/stages-of-baby-development/

Faydalı olması ve farkındalık oluşturması dileğiyle.

Not: Emeğe saygı adına kaynak göstermeden alıntı yapmayınız.

Saygılarımla.