Ağırlıklı olarak reel üretimin gerçekleştirildiği organize sanayi bölgeleri (OSB’ler) bugün gelinen noktada 1 milyon 900 bin istihdamıyla gerek ekonomik gerekse toplumsal katma değer üretmeye devam etmektedir. Ancak, belirli bölgelerdeki parsel veya arsa fiyatlarının yüksekliği, firmaların sabit yatırım maliyetlerini artırarak gerek OSB’ler içerisinde yapılacak yatırımları gerekse bu bölgelerde yatırım yapan firmaların üretim aşamasına geçmesini olumsuz etkilemektedir. Parsel fiyatlarının yüksekliği ve fiyatların artan dalgalı bir seyir izlemesi süregelen, diğer bir deyişle kronik bir sorundur.

Parsel fiyatlandırmasının OSB mevzuatı gereği temelde belirlenmesi gereken birbiriyle doğrudan ilişkili üç bileşeni vardır. Bu bileşenler aşağıdaki şekilde verilmiştir.

Bu çalışmada parsel fiyatlandırma bileşenlerinden parsel satış fiyatlarının belirlenmesine yönelik mevcut durumdaki model ile geliştirmiş olduğum matematiksel model önerilerine karşılaştırmalı olarak yer verilmiştir. Parsel satış fiyatlarının yüksekliğinde hareketle yoğun bir çalışma temposu ve testlerden sonra geliştirdiğim bu modellere 2017 yılının Ağustos ayında nihai şekli verilmiştir. Öne çıkan modellerden bazılarının burada paylaşılmak istenmesinin nedeni geliştirilen parsel satış modellerinin üzerine konularak veya tek başına gelecekte yapılacak bu ve buna benzer çalışmalarda fayda sağlayabilecek olmasıdır. Bu modeller geliştirilirken iki husus özellikle dikkate alınmıştır.

- OSB’lerin de giderlerinin olduğu, dolayısıyla sürdürülebilir bir finansman modeline olan ihtiyacı da dikkate alınmıştır. OSB mevzuatı gereği OSB’lerin kar amacı gütmediği ve en büyük gelir getiren kalemlerinin başında parsel veya arsa satışından elde ettiği gelirler olduğu bilinmektedir.

- Yatırımcı ve katılımcı firmalar tarafından bakıldığında parsel ya da arsa maliyetleri sabit yatırım maliyetleri arasında önemli bir paya sahiptir.

- Her ilin gelişmişlik seviyesi dikkate alınması gerçekçi bir fiyatlandırma modelinin ortaya konulması açısından önemlidir.

Yukarıda belirtilen hususlar dikkate alınarak OSB yönetimleri, katılımcı firmalar ve girişimciler arasında bir denge (trade-off) kurulması amaçlanmıştır.

Parsel fiyatlandırma modelleri, mevcut ve yeni parsel fiyatlandırma modelleri ayrımı yapılarak kolayca anlaşılabilmesi adına olabildiğince yalın bir dille ele alınmaya çalışılmıştır.

Mevcut Parsel Satış Modeli

Bilindiği üzere 7033 sayılı Kanunla 4562 sayılı OSB Kanunu’nun 15’inci maddesine Ek fıkra ilave edilerek arsa ve parsel satışının hesaplanma şekli belirlenmiştir. Bu maddenin ilgili fıkra hükmüne göre OSB’lerde parsel birim maliyeti, altyapısı tamamlanmış ve işletmeye geçmiş OSB’nin muhasebe kayıtlarındaki kamulaştırma, altyapı inşaatı, arıtma tesisi maliyeti, genel idare giderleri ve yatırım ile ilgili cari giderlerden oluşan toplam yatırım tutarının 213 sayılı Kanun uyarınca belirlenen yeniden değerleme oranı ile güncellenerek toplam sanayi alanına bölünmesiyle hesaplanmaktadır.

Aynı maddenin ilgili fıkra hükmünde ise parsel birim satış fiyatı, bulunan birim maliyetinin %25 fazlasını geçmemek üzere hesaplanmaktadır. Diğer bir deyişle, bulunan parsel birim maliyeti üzerinden % 25 artışla parsel birim satış fiyatı belirlenmektedir. Burada elde edilen birim satış fiyatı aynı zamanda azami arsa satış fiyatını ifade etmektedir.

Mevcut Parsel Satış Modelinin Dezavantajları

- OSB’lerin bulunduğu ilin sosyo-ekonomik yapısına ve daha özelde OSB’nin durumuna duyarlı değildir. Örneğin, İstanbul ile Muş için gelişmişlik düzeyi aynı olmadığı için bu iller aynı düzlemde değerlendirilmemesi ve arsa satış fiyat tavanları aynı olmamalıdır. Diğer taraftan, OSB’nin bulunduğu durum, diğer bir deyişle yapılaşma durumu, arsa tahsis/satış ya da doluluk oranı dikkate alınmamaktadır.

- Mevcut model yapısı itibariyle statiktir ve gelişime açık değildir. Diğer taraftan OSB içi dinamikleri de dikkate almamaktadır. Şöyle ki; arsa satış modeli belirlerken OSB doluluk oranı artıkça OSB içindeki arsa fiyatlarının da bununla aynı yönlü tepki göstererek bir dereceye kadar (% 100 doluluk oranına ulaşıncaya kadar) artış göstermesi gerekmektedir. Aynı zamanda serbest piyasa mentalitesi de bunu gerekli kılmaktadır.

- Üst limitin % 25 gibi doğrudan ve sadece oranla sınırlanması blimsel olarak açıklanamamaktadır. Örnek vermek gerekirse, OSB’nin belirlediği arsa satış maliyetinin 10 milyon olduğu ve buna %25 fiyat artışı işletilerek 12,5 milyona satıldığını varsayalım. Aradaki farka bakacak olursak 2,5 milyon gibi büyük bir fark ortaya çıktığı görülmektedir. Bahse konu aradaki fark tutarıyla orta ölçekte bir yatırım yapılabilir ve işletme dönemine bile geçilebilir. Model belirlenme aşamasında duruma uygun birden fazla oran aynı anda ya da oranlarla miktar limiti ile birlikte belirlenerek daha makul bir üst limit belirlenebilirdi. Böylelikle üst limitin yatırımcı açısından getireceği yükler en aza indirgenerek absorbe edilebilirdi.

- % 25 gibi doğrudan bir limit koymak doğrudan OSB içi piyasaya müdahale anlamında gelmektedir ki piyasa dengesini bozucu etkisi vardır. Diğer taraftan oran şeklinde belirlenen limitlerde piyasa aktörlerinin eşik değerdeki oranları kullandığı, bu eşik değerlerinin altına genellikle inilmediği ve rantını maksimum kıldığını literatür taramaları açıkça göstermektedir.

Yeni Durumda Geliştirilen Parsel Satış Modellerinin Avantajları

- Yeni durumda geliştirilen modellerde, OSB’nin bulunduğu ilin sosyo-ekonomik gelişmişlik seviyesi dikkate alınmasının yanısıra daha özelde OSB’nin durumu da göz önüne alınmıştır. Diğer bir ifadeyle, ilin ekonomik durumu ve OSB’nin doluluk oranı değişkenleri modele dahil edilmiştir. Böylece yerel dinamikleri de dikkate alan daha gerçekçi bir fiyat belirleme modeli oluşturulmuştur. Bu modellere sadece yatırımcı açısından değil aynı zamanda OSB yönetimleri açısından da bakmak gerekir. Bu modeller doğrudan bir üst limit belirlemiyor. Belirlenen üst limit bir nevi OSB’nin doluluk oranı ve ilin sosyo-ekonomik gelişmişlik endeksi değeridir. Başka bir ifadeyle, OSB doluluk oranı, ilin gelişmişlik endeksi değeri ve yeniden değerleme oranı artıkça parsel satış fiyatı da artacaktır.

- Piyasaya doğrudan müdahale olmadığından geliştirilen arsa satış fiyatlama modellerinin piyasa üzerinde bozucu etkisi yok denecek kadar azdır. Belirlenen üst limitler hem ilin ekonomik durumunu hem de OSB’nin doluluk oranını dikkate alındığından ve özellikle OSB doluluk oranı değişkeni dinamik bir özellik gösterdiğinden zamanla değişerek (doluluk oranı artıkça) kendini güncelleyecektir.

- Geliştirilen modeller hem yatırımcı hem de OSB için fiyat belirleme aşamasında denge rolü üstlenmektedir. Çünkü bu modellerde doğrudan bir üst limit belirleme yoktur. İlin ekonomik yapısını da dikkate aldığından bütün aktörlerin (OSB ve yatırımcı firmaların) kabullenebileceği ve sahipleneceği bir arsa veya parsel satış modeli vardır.

- OSB’lerde arsa satış fiyatının artması doluluk oranına da bağlı olduğundan doluluk oranının modellerin geliştirildiği zaman diliminde % 65 seviyelerinde olduğu Türkiye’de özellikle doluluk oranı düşük olan OSB’lerin doluluk oranını artırma yönlü hareket etmesini sağlayacaktır. Bu durum OSB’ler açısından bir yönüyle performansa dayalı arsa ve parsel fiyatı artırma hareketi doğuracaktır. Bu durum OSB’lerin daha yüksek gelir etmesi anlamına gelmekle birlikte kamunun yürüttüğü OSB politikaları açısından da daha çok firma daha çok istihdam anlamına gelecektir. Bu yönüyle bakıldığında üç taraflı kazan kazan ilişkisi ortaya çıkacaktır.

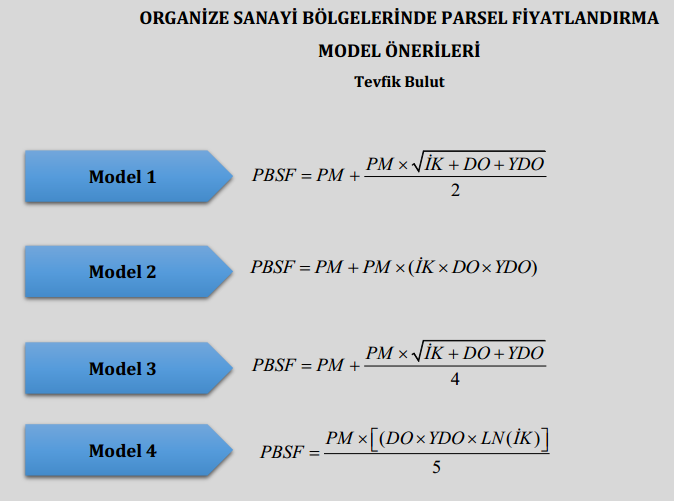

Mevcut Modelde Kullanılan Parsel Satış Eşitliği

Parsel Birim Satış Fiyatı (PBSF)= Parsel Maliyeti (PM) + Parsel Maliyeti (PM) X %25 Artış

Yeni Durumda Geliştirilen Arsa Satış Modelleri ve Eşitlikleri

Parsel birim satış fiyatının belirlenmesine yönelik deneysel ve özgün olarak 6 yeni model geliştirilmiş olup, en iyisi olduğunu düşündüğüm 4 model aşağıda paylaşılmıştır. Modellerde kullanılan değişkenlerin kısaltması şöyledir;

Parsel Birim Satış Fiyatı = PBSF

Parsel Maliyeti = PM

OSB Doluluk Oranı = DO (OSB’deki toplam sanayi parselleri içinde tahsis edilen ve satılan parsel yoğunluğunu gösteren orandır.)

Doğal Logaritma = LN

Yeniden Değerleme Oranı = YDO (Maliye Bakanlığının yayınladığı değerleme oranı, diğer bir ifadeyle güncelleme oranıdır.)

İl Katsayısı = İK (Bu katsayı 2011 yılı sosyo-ekonomik gelişmişlik endeksi (SEGE-2011) de geliştirilen 4 farklı modele dahil edilerek çalışmaya özgü olarak yeniden revize edilmiştir.). Revizyonda modellere ilişkin eşitlikleri negatif katsayıdan kurtarmak için bütün illerin endeks değerleri pozitif endeks değerlerine dönüştürülmüştür. Bu amaçla, endeks değeri en yüksek olan ilin değeri bütün illerin endeks değerlerine ilave edilmiştir. Böylece, negatif endeks değerlerinden il katsayısı arındırılmıştır.

Sosyo-ekonomik gelişmişlik endeksi (SEGE) çalışmaları, ilçe, il ve bölgelerin gelişmişlik düzeylerini farklı boyutlarıyla ele alarak analiz etmeyi ve karşılaştırmayı amaçlamaktadır. Bu çalışmalar başta Sanayi ve Teknoloji Bakanlığı olmak üzere diğer pek çok kamu kurumu tarafından yatırım ve teşvik politikaları gibi pek çok alanda baz alınmaktadır.

SEGE il düzeyinde en son 2011 yılına ait olarak yayınlanmıştır. İlçe düzeyinde ise 2004 yılında yayınlanan SEGE, Sanayi ve Teknoloji Bakanlığı, Kalkınma Ajansları Genel Müdürlüğü tarafından güncellenmiştir. En son İlçe düzeyinde en son yayınlanan SEGE-2017 ise 2019 yılının Aralık ayında yayınlanmıştır. Dolayısıyla parsel fiyatlandırma modelleri 2017 yılının Ağustos ayında tamamlandığı için SEGE-2017 endeksi modellere dahil edilmemiştir.

Öneri olarak sunulan modellere ilişkin eşitlikler aşağıda verilmiştir.

Uygulama

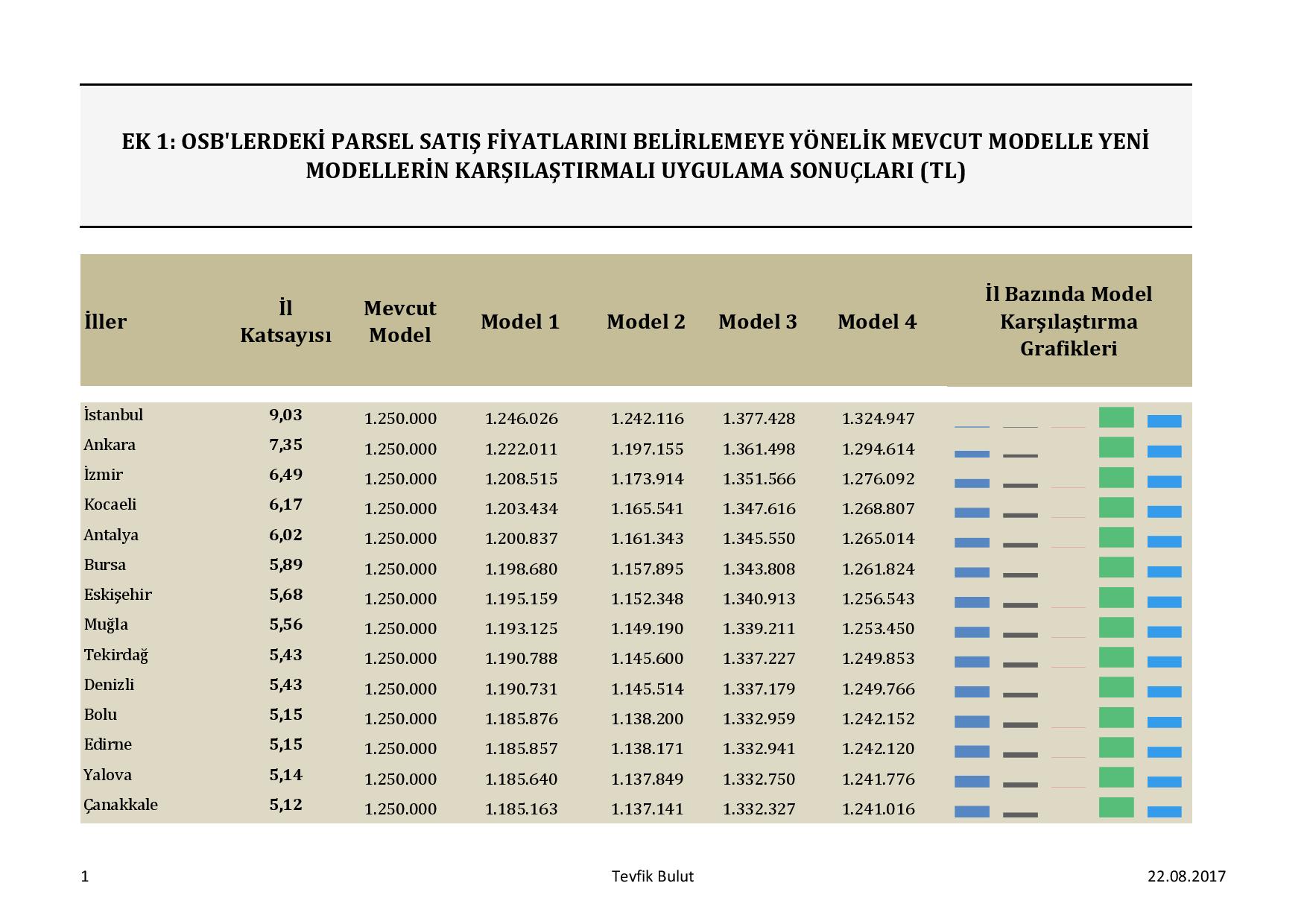

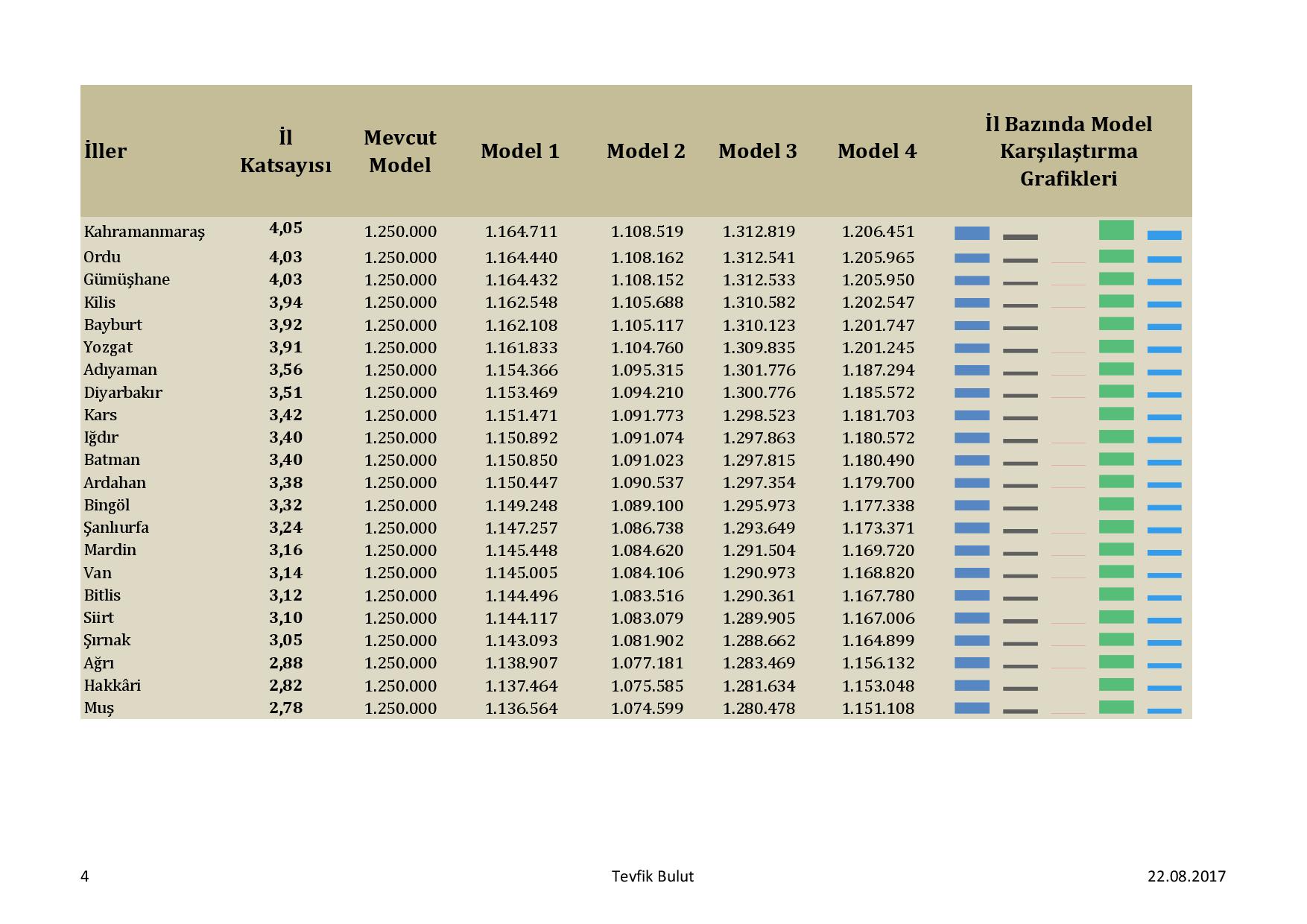

Bu kısımda mevcut ve yeni modeller kullanılarak parsel birim satış fiyatları karşılaştırmalı olarak il bazında ortaya konulmuştur. Çalışmada iller arasındaki parsel satış fiyatlarına ait farklılıkların ya da net etkinin görülebilmesi ve aynı düzlemde değerlendirilebilmeleri için, parsel maliyetleri ve doluluk oranı bütün iller için sabit kabul edilerek aynı değerler alınmıştır.

Çalışmada kullanılan değişkenler ve değişkenlere ait uygulamaya esas değerler aşağıda yer almaktadır.

Parsel Maliyeti (PM) = Karşılaştırma yapılabilmesi adına 1.000.000 TL olarak alınmıştır.

Yeniden Değerleme Oranı (YDO) = 0,0383, diğer bir ifadeyle % 3,83 (2017 yılı için)

OSB Doluluk Oranı (DO) = 0,7, diğer bir ifadeyle % 70

İl Katsayısı illere göre farklılık gösterdiğinden uygulama sonuçlarına ilişkin Tablo 1’de bu değişkenin değerlerine yer verilmiştir.

Yukarıdaki modeller ve değişken değerleri mevcut durumda geçerli olan modele ve yeni durumda geliştirilen modellerde uygulamaya esas olarak kullanılmıştır. Nihai aşamada, mevcut ve yeni modellere göre 81 ilin parsel satış değerleri karşılaştırılabilir uygulama sonuçlarıyla birlikte Tablo 1’de verilmiştir.

Tablo 1: Karşılaştırmalı Parsel Fiyatlandırma Modellerine İlişkin Uygulama Sonuçları

Sonuç

Özetle mevcut parsel fiyatlandırma modeli ile geliştirilen modellerin karşılaştırmalı olarak uygulama sonuçları ortaya konularak mevcut modele alternatif olabilecek modeller gösterilmeye çalışılmıştır.

Modellerin geliştirildiği ve nihai şeklinin verildiği 2017 yılı Ağustos ayında SEGE-2017 endeksi yayınlanmadığı için gelecek çalışmalarda bahse konu modellere il bazlı SEGE-2011 yerine ilçe bazlı SEGE-2017 endeksi değerleri dahil edilerek il bazlı yerine ilçe bazlı parsel satış fiyatları belirlenerek bütün kesimlerin üzerinde uzlaşabileceği bir model ortaya konulabilir. Böylece, il düzeyinden ilçe düzeyine inilerek daha doğru ve gerçekçi parsel veya arsa fiyatları belirlenebilir ve girişimcilerin sabit yatırım maliyetleri içerisinde önemli bir paya sahip parsel maliyetlerinin azaltılmasına katkıda bulunabilir.

Farkındalık oluşturması dileğiyle.

Bilimle ve teknolojiyle kalınız.

Note: It can not be cited or copied without referencing.

Not: Kaynak gösterilmeden alıntı yapılamaz veya kopyalanamaz.

Yararlanılan Kaynaklar

İllerin ve Bölgelerin Sosyo-Ekonomik Gelişmişlik Sıralaması Araştırması (SEGE-2011). http://www.sbb.gov.tr/wp-content/uploads/2018/11/Illerin_ve-Bolgelerin_Sosyo-Ekonomik_Gelismislik_Siralamasi_ArastirmasiSEGE-2011%E2%80%8B.pdf

İlçelerin Sosyo-Ekonomik Gelişmişlik Sıralaması Araştırması (SEGE-2017). https://bakkakutuphane.org/upload/dokumandosya/lce_sege-2017.pdf

https://www.resmigazete.gov.tr/eskiler/2019/02/20190202-6.htm

https://anahtar.sanayi.gov.tr/tr/news/organize-sanayi-bolgelerinde-arsa-fiyatlarina-ust-limit-getirilmesine-yonelik-model-onerileri-tmax-ve-bln-modeli/5292