Giriş

Kalkınma planlarının yapılması ile birlikte hayata geçirilen organize sanayi bölgeleri (OSB’ler); kentleşme politikalarının yönlendirilmesinde, sanayinin organize edilmesinde, ulusal ölçekte yeni yatırımların ve istihdamın artırılmasında ve bölgesel gelişmişlik farklılıklarının azaltılmasında önemli rol üstlenmektedir.

OSB’ler aracılığıyla, yatırımcı firmaların mekânsal olarak altyapısı hazır organize bir alanda yoğunlaşmasından dolayı hem ölçek ekonomilerinden hem de bilgi, teknoloji, üretim teknikleri, pazar koşulları, hammadde ve benzeri konularda gerçekleşen transferler sonucunda ortaya çıkan olumlu ekonomik dışsallıklardan yararlanmaktadır.

OSB’ler ile getirilen planlı sanayileşme amacını gerçekleştirmek için kullanılan araçlardan bir tanesi, üretim yapacak yatırımcılara makul fiyatlarda arsa arzı sağlanarak yerli ve yabancı sermayeyi OSB içine çekmektir. Ancak uygulamada, OSB’ler temelinde bazı sorunlar ortaya çıkabilmekte ve bu sorunlar OSB’lerde yatırım yapmak isteyen firmaların yatırım kararlarını olumsuz etkilemektedir. Bunlardan öne çıkanı OSB’lerde arsa/parsel fiyatlarının yüksek oluşudur.

OSB’lerde yurtiçi ve doğrudan yabancı firmaların yatırım kararlarını etkileyen ve firmaların ilk yatırım maliyetlerinin önemli bir bölümünü oluşturan arsa maliyetlerinin yüksekliği yatırımcıları çaydırırken, arsa stokunu elinde bulunduranlar rant elde etmektedirler. Bu durumun doğal bir sonucu olarak, temelini rantın oluşturduğu arsa spekülasyonu ortaya çıkmaktadır. Bahse konu sorunlardan hareketle, OSB’lerde yatırım yapacak yerli ve yabancı firmaların yatırım kararlarını olumsuz etkileyen yüksek arsa fiyatlarına yerel etkileri de içinde barındıran bir üst limit getirilmesi yoluna gidilerek doğrudan sorunun çözümüne yönelik modeller geliştirilmesi elzem olmuştur. Bu kapsamda ilk olarak, OSB’lerde mevcut arsa rantı ve spekülasyonu kavramlarına değinilecektir. Akabinde arsa tahsis veya satış ve arsa iade işlemlerinde fiyatlandırma süreçlerinden bahsedildikten sonra geliştirilen modeller ele alınacaktır.

1. Arsa rantı ve spekülasyonu

Bu kısımda genel bir rant tanımı yapıldıktan sonra OSB’ler özelinde arsa spekülasyonu kavramı açıklanacaktır. Rant, önceden belirlenen bir değer olmakla birlikte, toprağın kullanım fiyatı veya üretim faktörlerinden toprağın üretimden aldığı paydır. Rantın ortaya çıkışı, toprağın kıt olmasından kaynaklanmaktadır.

Arsa spekülasyonu ise şöyle tanımlanabilir: Keleş (1997)’e göre ileride meydana gelebilecek değer artışlarından yararlanabilmek için, bireylerin ellerindeki arsaları boş bekletmelerine, bu amaçla arsa satın almalarına “arsa spekülasyonu” denir (Narin, 2010). Burada suni arz kıtlığı karşısında bir talep fazlalığı oluşturularak arsa fiyatlarının yükselmesi sağlanmakta, bunun sonucunda fiyat artışlarından maksimum ölçüde kar elde edilmesi amaçlanmaktadır. Bu durum, amacı bölgesel gelişmişlik farklılıklarını azaltmak olan OSB’lerin misyonunu, yatırım iklimini ve sürdürülebilir yatırım ortamını olumsuz etkilemektedir.

2. OSB’lerde Arsa Tahsisi ve Satışı

Mevcut durumda, OSB’lerde arsa satışlarının müteşebbis heyetin belirleyeceği prensipler içerisinde yönetim kurulunun yetki ve sorumluluğu ile gerçekleştirileceği belirtilmektedir. Arsa tahsislerinin ise müteşebbis heyet tarafından yapılacağı, OSB tarafından tahsis edilen arsaların amacı dışında kullanılmayacağı, borcun tamamı ödenmeden ve tesis üretime geçmeden arsanın devir ve temlik edilemeyeceği, spekülatif amaçlı işlemlerle mülkiyet hakkının devrini önlemeye yönelik tedbirlerin Bakanlık tarafından alınacağı belirtilmektedir (OSB Kanunu, 2000). Diğer bir değişle, OSB’lerde arsa tahsis ve satış politikası OSB yönetimince serbestçe belirlenmektedir. Ancak yapılan/yapılacak arsa tahsis ve satışlarında mevcut durumda üst limit belirlenmesi yoluna gidilmemiştir.

Mevcut uygulamada, OSB yönetimlerine tanınan serbestlikten dolayı döviz cinsinden veya Türk Lirası bazında hem maliyet bedeli hem de arsa tahsis/satış fiyatı belirlenmesi yaygın bir uygulama olarak ortaya çıkmaktadır. Özellikle Marmara, Ege, Akdeniz bölgelerinde arsa fiyatları belirlenirken ve değer artış güncellemesi yapılırken arsa fiyatlarının dövize endeksli hale getirilmesi uygulaması yaygındır. Arsa fiyatlarının dövize endeksli hale getirilmesinden dolayı, yurtiçi veya küresel ölçekli ekonomik konjektürel dalgalanmaların olduğu dönemlerde arsa fiyatlarında oluşacak aşırı fiyat artışları, yatırımcı firmaların OSB’lerdeki yatırım kararlarına olumsuz etkisi kuvvetle muhtemeldir.

Diğer taraftan emlak piyasasındaki fiyat artışları, genellikle dalgalı ve yüksek artış şeklinde seyretmektedir. Ancak OSB’lerdeki emlak piyasasında fiyat rejiminin katılımcı firma taleplerini karşılayan, katılımcı firmanın ilk yatırım maliyetlerini azaltan özellikte olması gerektiğinden istikrarlı ve daha düşük fiyat artışları şeklinde olması gerekmektedir. Arsa fiyatlarının bahsedilen özellikte belirlenmesi, özünde OSB’lerin kuruluş mentalitesine ve misyonuna da hizmet etmektedir.

Bahsedilenler ışığında mevcut durumla ilgili olarak bir fikir vermesi açısından coğrafi bölgeler bazında 2016 yılına ait verisi bulunan 178 adet OSB’nin ortalama arsa metrekare satış fiyatları Şekil 1’de gösterilmiştir. Döviz cinsinden arsa metrekare satış verisi gönderen OSB’lerin verileri Türk Lirasına dönüştürüldükten sonra şekle yansıtılmıştır.

Şekil 1. Coğrafi Bölgelere Göre OSB’lerin Ortalama Arsa Metrekare Satış Fiyatları

Kaynak: Bilim, Sanayi ve Teknoloji Bakanlığı

3. OSB’lerde Arsa Tahsisinin İadesi

Mevcut uygulamada, arsa tahsisinin iadesi şu şekilde düzenlenmiştir; katılımcının parsel tahsis işleminden vazgeçmesi veya inşaatını süresinde ya da verilen ek süre içinde bitirmediği takdirde; temel atmış veya temel inşaatını bitirmiş olsa bile OSB, tahsisi iptale yetkilidir. Her iki durumda ödenecek arsa bedeli; müteşebbis heyet/genel kurulca karara bağlanması şartı ile tahsis bedelinin ödenen kısmına, ödeme tarihleri dikkate alınarak iade/iptal tarihine kadar geçen süre için Maliye Bakanlığınca her yıl belirlenen yeniden değerleme oranı üzerinden hesaplanan tutarın ödenen tutara eklenmesi ile bulunan tutarı geçmemek üzere OSB tarafından belirlenir. Söz konusu tutar, arsanın geri alınma tarihinden itibaren ilk mali yılda bütçeye konularak şubat ayı içerisinde katılımcıya ödenir. Katılımcı bunun dışında hiçbir surette faiz ve tazminat ile iptal tarihi ile ödeme tarihi arasında geçen süre için de faiz talep edemez. Bu şekilde iade/iptal işlemi yapılarak paralarını alan katılımcıların yeniden müracaat etmesi halinde hiçbir öncelik hakları olmaz (OSBUY, 2009). Düzenlemeler dikkate alındığında arsa tahsis iadelerinde sadece Maliye Bakanlığınca her yıl belirlenen yeniden değerleme oranında güncelleme yapılarak katılımcıya yapılacak ödemelerin değer kaybı minimize edilmeye çalışılmıştır. Ancak burada arsa tahsis iadelerinde üst limit belirlenmesi yoluna gidilirken yerel etkiler gözönüne alınmamıştır.

4.OSB’lerde Arsa Tahsis/Satışı Aşamasında Parsel Fiyatlarına Üst Limit Getirilmesine Yönelik Model Önerisi: tmax Modeli

Parsel fiyatlarına arsa tahsis/satışı aşamasında üst limit getirilmesindeki amaç; OSB içinde ve dışında türev piyasa oluşturmak değil, uygun koşullarda ve fiyatlarda yatırımcıya arsa tahsisi ve satışının sağlanmasıdır.

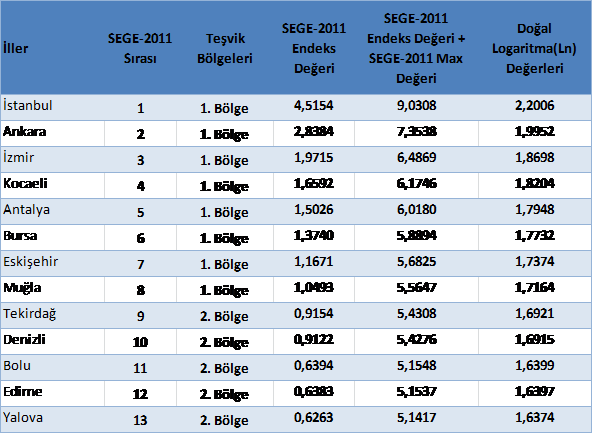

Kalkınma Bakanlığı tarafından hazırlanan sosyo-ekonomik gelişmişlik endeksi (SEGE-2011)’nin formülün kompozisyonunda kullanılmasındaki amaç; demografik, istihdam, eğitim, sağlık, rekabetçi ve yenilikçi kapasite, mali, erişilebilirlik ve yaşam kalitesi göstergelerini içinde barından ve yerel etkileri göz önüne alarak gerçekçi sonuçlar ortaya koymasından kaynaklanmaktadır. Aynı zamanda formül içerisinde yeniden değerlendirme oranı kullanılarak hem parsel fiyatlarının ilgili yıllardaki değer güncellemesi yapılmış olacak hem de endeksten kaynaklı aşırı değerlemelerin etkisi en aza indirgenmiş olacaktır. Çalışmamızda kullanılan Kalkınma Bakanlığı tarafından hazırlanan ve yayınlanan sosyo-ekonomik gelişmişlik endeksi değerleri Tablo 1’de gösterilmiştir.

Tablo 1. İllere Göre Sosyo-Ekonomik Gelişmişlik Endeks Değerleri

Kaynak: Kalkınma Bakanlığı

Üst limitler belirlenirken Türk Lirası bazında hem maliyet bedeli hem de arsa tahsis/satış fiyatı belirlenmesi yoluna gidilmeli, yabancı para (döviz) cinsinden üst limit belirlenmemelidir. Aksi takdirde yurtiçi veya küresel ölçekli ekonomik konjektürel dalgalanmaların olduğu dönemlerde aşırı fiyat artışlarının olması kuvvetle muhtemeldir. Bu kapsamda oluşturulan ve modelde kullanılacak formülün kompozisyonu şu şekilde olacaktır:

Parsel Satış Fiyatı = Parsel Maliyeti + Parsel Maliyeti X (SEGE-2011 Maksimum Endeks Değeri + İlin SEGE-2011 Endeks Değeri) X Yılı Yeniden Değerleme Oranı

tmax = pm + pm x (imax + İv) x Vr

5. OSB’lerde Arsa İadelerinde Parsel Fiyatlarına Üst Limit Getirilmesine Yönelik Model Önerisi: bln Modeli

Parsel fiyatlarına arsa iade aşamasında üst limit getirilmesindeki amaç; OSB içinde ve dışında türev piyasa oluşturmak değil, arsa iadelerinde yatırımcının arsa rantından ve spekülasyonundan minimum oranda yararlanmasını sağlayarak üretimine odaklanmasını sağlamaktır.

Aynı zamanda, formül içerisinde yeniden değerlendirme oranı kullanılarak hem parsel fiyatlarının ilgili yıllardaki değer güncellemesi yapılmış olacak hem de endeksten kaynaklı aşırı değerlemelerin etkisi en aza indirgenmiş olacaktır. Ancak burada arsa iade sürecinde, arsa tahsis/satış aşamasında belirlenen formülün kompozisyonundan biraz daha farklı bir yol izlenmiştir. Diğer bir deyişle, arsa iadelerinde arsa üzerinden hesaplanan değer artışları arsa tahsis/satış sürecinde elde edilen değer artışlarından daha azdır. Bu kapsamda oluşturulan ve modelde kullanılacak formülün kompozisyonu şu şekilde olacaktır:

Parsel İade Bedeli = Parsel Maliyeti + Parsel Maliyeti X Doğal Logaritma (SEGE-2011 Maksimum Endeks Değeri + İlin SEGE-2011 Endeks Değeri ) X Yılı Yeniden Değerleme Oranı

bln = pm + pm x ln(imax + iV) x Vr

Formülün kompozisyonunda yer alan ve sosyo-ekonomik gelişmişlik endeks değerlerine göre oluşturulan illerin doğal logaritmik değerlerinin bir kesiti Tablo 2’de gösterilmiştir.

Tablo 2. İllerin Sosyo-Ekonomik Gelişmişliklerine Göre Doğal Logaritma (LN) Değerleri

6. Uygulama Sonuçları

Belirlenmiş olan 100₺’lik bir arsa m2 maliyeti üzerinden senaryo çalışması niteliğinde örnek bir hesaplama yapılarak mevcut ve yeni durumda sonuçlar ortaya konulmaya çalışılmıştır. Burada m2 maliyetinin bütün iller için aynı alınmasının nedeni iller arasında m2 bazında ne kadarlık bir farklılık olduğunun gösterilmeye çalışılmasından kaynaklanmaktadır.

6.1. Arsa Tahsis veya Satış Aşamasında Yeni Durum

OSB’lerde arsa tahsis veya satış aşamasında mevcut durumda arsa fiyatlandırma rejimi OSB yönetimince serbestçe belirlenebilmektedir. Dolayısıyla tek tip bir uygulama mevcut olmayıp, arsa fiyatları aynı ilin içerisindeki OSB’lerde bile büyük farklılıklar gösterebilmektedir. Bu bağlamda mevcut durum ve yeni durum kıyaslaması yapılmayacak olup, sadece yeni durumda ortaya çıkan arsa fiyatları ele alınacaktır.

Yeni durumda iller arasında arsa tahsis veya satış fiyatları açısından net etkinin metrekare (m2) bazında görülebilmesi için metrekare maliyeti bütün iller için 100₺ olarak belirlenmiştir. Yapılan çalışmanın bir kesiti Tablo 3’te sunulmuştur.

Tablo 3.İllere Göre Arsa Metrekare Satış Fiyatları

| İller | SEGE-2011 Sırası |

Arsa m2 Maliyeti (₺) | Arsa m2 Satış Fiyatı (₺) |

10.000 m2‘lik Arsa Satış Fiyatı (₺) |

| İstanbul | 1 | 100 | 150 | 1.503.919 |

| Ankara | 2 | 100 | 141 | 1.410.342 |

| İzmir | 3 | 100 | 136 | 1.361.969 |

| Kocaeli | 4 | 100 | 134 | 1.344.543 |

| Antalya | 5 | 100 | 134 | 1.335.804 |

| Bursa | 6 | 100 | 133 | 1.328.629 |

| Eskişehir | 7 | 100 | 132 | 1.317.084 |

| Muğla | 8 | 100 | 131 | 1.310.510 |

| Tekirdağ | 9 | 100 | 130 | 1.303.039 |

| Denizli | 10 | 100 | 130 | 1.302.860 |

| Bolu | 11 | 100 | 129 | 1.287.638 |

| Edirne | 12 | 100 | 129 | 1.287.576 |

| Yalova | 13 | 100 | 129 | 1.286.907 |

| Çanakkale | 14 | 100 | 129 | 1.285.434 |

| Kırklareli | 15 | 100 | 129 | 1.285.010 |

| Adana | 16 | 100 | 128 | 1.283.576 |

Tablo 3’te 100 ₺’lik bir arsa maliyetinin iller arasında satış fiyatının net etkisi gösterilmeye çalışılmıştır. Şimdi ise net etkiyi yıllar itibariyle OSB bazında örnekleştirmek gerekirse; Manisa ilinde bir OSB’nin 2010 yılında metrekaresi 10₺ olmak üzere 100 bin ₺ bedel ile 10 bin metrekarelik arsasının olduğu, 2015 yılında da söz konusu arsanın OSB tarafından yatırımcı firmaya satışının yapıldığı varsayılsın. Hesaplamada kullanılacak yeniden değerleme oranları Maliye Bakanlığı tarafından belirlenen Vergi Usul Kanunu (VUK) Genel tebliğlerinde belirtilen oranlardır. Yeni durumda Manisa ilinin doğal logaritmik değeri (ln) 1,6970 olacaktır. Sonuç itibariyle, formüle göre yatırımcı firma, OSB’ye 305.642₺ arsa bedeli ödeyecektir. Yeni durumda hesaplanan bedel tavan fiyat olup, OSB’ler bu bedelin altında arsa bedeli belirleyebilirler. Yeni duruma göre katılımcı firmaya yapılacak ödeme tutarları Tablo 4’te ayrıntılı bir şekilde gösterilmiştir.

Tablo 4. Manisa İlinde Örnek Bir Uygulama

Yeniden Değerleme Yılı |

Yeniden Değerleme Oranı |

Arsa Maliyeti (pm) (₺) |

SEGE-2011 Değeri (İv) |

SEGE-2011 Max Değeri (İmax) |

İv+İmax |

Arsa Satış Fiyatı (tmax) (₺) |

2011 |

0,1026 |

100.000 |

0,4711 |

4,9865 |

5,4576 |

155.995 |

2012 |

0,078 |

100.000 |

0,4711 |

4,9865 |

5,4576 |

198.564 |

2013 |

0,0393 |

100.000 |

0,4711 |

4,9865 |

5,4576 |

220.013 |

2014 |

0,1011 |

100.000 |

0,4711 |

4,9865 |

5,4576 |

275.189 |

2015 |

0,0558 |

100.000 |

0,4711 |

4,9865 |

5,4576 |

305.642 |

2015 Yılı Arsa Satış Fiyatı (tmax) |

305.642 |

|||||

Eğer arsa ilk edinildiği yıldan sonraki yıllarda arıtma tesisi, elektrik şebekesi, sosyal tesisler kamulaştırma bedelleri, krediler ve altyapı gibi ilave maliyetler oluşursa arsa maliyetlerini artıracağından maliyetin oluştuğu ilk yıldaki arsa maliyetine ilave edilecektir. Örneğin 2010 yılında ilk maliyet 100.000₺, 2011 yılında altyapı giderleri olarak 10 bin metrekarelik alana 20.000₺’lik maliyet düştüğü varsayılırsa formüle göre 2011 yılında esas alınacak maliyet bedeli 120.000₺ olacaktır. Ancak bu durum formülün kompozisyonunda herhangi bir değişiklik oluşturmayacaktır.

6.2. Arsa İadelerinde Mevcut ve Yeni Durum

İlgili düzenlemelerden anlaşıldığı üzere, ödenen bedellere ödeme tarihleri dikkate alınarak her yıl için belirlenen yeniden değerleme oranı ile bulunan bedeller ödenen bedele ilave edilmektedir. Yönetmelikte geçen “ödemelerin yapıldığı tarihler dikkate alınarak” ifadesi ile de ödemelerin yapıldığı tarihler itibariyle ayrı ayrı yeniden değerlendirmeye tabi tutulması gerektiği anlaşılmaktadır. Bu şekilde bulunan bedelle üst limit oluşturulmaktadır. Çünkü “ödeme tarihleri dikkate alınarak iade/iptal tarihine kadar geçen süre için Maliye Bakanlığınca her yıl belirlenen yeniden değerleme oranı üzerinden hesaplanan tutarın ödenen tutara eklenmesi ile bulunan tutarı geçmemek üzere OSB tarafından belirlenir.” denilmektedir. Burada üst sınır belirlenerek tavan fiyat oluşturulması amaçlanmıştır. Ancak tavan fiyat belirlenirken yerel etkiler göz önüne alınmamıştır. Diğer bir değişle bütün illerdeki OSB’lerde maliyet fiyatının aynı olduğu varsayılırsa arsa iadelerinde iade tutarları hep aynı olacak, illere göre değişiklik göstermeyecektir.

Örnek vermek gerekirse; Manisa ilinde bir OSB’nin X katılımcı firmasına 2010 yılında 100 bin ₺ bedel ile 10 bin metrekare arsa tahsis edildiğini ve 2015 yılında da katılımcı firma tarafından arsanın OSB’ye iadesinin yapıldığı varsayılsın. Yeni durumda Manisa ilinin doğal logaritmik değeri (ln) 1,6970 olacaktır. Sonuç itibariyle, OSB, firmaya mevcut durumda 137.680₺, yeni durumda ise 163.943₺ arsa iade bedeli ödeyecektir. Yeni durumda hesaplanan bedel tavan fiyat olup, OSB’ler bu bedelin altında arsa bedeli belirleyebilirler. Mevcut ve yeni duruma göre katılımcı firmaya yapılacak ödeme tutarları Tablo 5’te karşılaştırmalı olarak ayrıntılı bir şekilde gösterilmiştir.

Tablo 5.Manisa İlinde Örnek Bir Uygulama

Temel Kalemler |

Mevcut Durum |

Yeni Durum |

||||

Yılı |

Yeniden Değerleme Oranı (Vr) |

Arsa Maliyeti (pm) (₺) |

Yeniden Değerleme Tutarı (₺) |

Arsa İade Tutarı (₺) |

Doğal Logaritma (Ln) Değeri |

Arsa İade Tutarı (bln) (₺) |

2011 |

0,1026 |

100.000 |

10.260 |

110.260 |

1,6970 |

117.411 |

2012 |

0,078 |

100.000 |

7.800 |

118.060 |

1,6970 |

130.648 |

2013 |

0,0393 |

100.000 |

3.930 |

121.990 |

1,6970 |

137.317 |

2014 |

0,1011 |

100.000 |

10.110 |

132.100 |

1,6970 |

154.474 |

2015 |

0,0558 |

100.000 |

5.580 |

137.680 |

1,6970 |

163.943 |

2015 Yılı Arsa İade Tutarı (bln) |

100.000 |

37.680 |

137.680 |

163.943 |

||

Konuyu sosyo-ekonomik gelişmişlik endeks değeri en düşük olan Muş ili için örnekleştirmek gerekirse; Muş ilinde bir OSB’nin X katılımcı firmasına 2010 yılında 100 bin ₺ bedel ile 10 bin metrekare arsa tahsis edildiği ve 2015 yılında da katılımcı firma tarafından arsanın OSB’ye iadesinin yapıldığı varsayılsın. Yeni durumda Muş ilinin doğal logaritmik değeri (ln) 1,1782 olacaktır. Sonuç itibariyle, OSB, firmaya mevcut durumda 137.680₺, yeni durumda ise 144.395₺ arsa iade bedeli ödeyecektir. Yeni durumda hesaplanan bedel tavan fiyat olup, OSB’ler bu bedelin altında arsa bedeli belirleyebilirler. Mevcut ve yeni duruma göre katılımcı firmaya yapılacak ödeme tutarları Tablo 6’da karşılaştırmalı olarak ayrıntılı bir şekilde gösterilmiştir.

Tablo 6.Muş İlinde Örnek Bir Uygulama

Temel Kalemler |

Mevcut Durum |

Yeni Durum |

||||

Yılı |

Yeniden Değerleme Oranı (Vr) |

Arsa Maliyeti (pm) (₺) |

Yeniden Değerleme Tutarı (₺) |

Arsa İade Tutarı (₺) |

Doğal Logaritma (Ln) Değeri |

Arsa İade Tutarı (bln) (₺) |

2011 |

0,1026 |

100.000 |

10.260 |

110.260 |

1,1782 |

112.089 |

2012 |

0,078 |

100.000 |

7.800 |

118.060 |

1,1782 |

121.279 |

2013 |

0,0393 |

100.000 |

3.930 |

121.990 |

1,1782 |

125.909 |

2014 |

0,1011 |

100.000 |

10.110 |

132.100 |

1,1782 |

137.821 |

2015 |

0,0558 |

100.000 |

5.580 |

137.680 |

1,1782 |

144.395 |

2015 Yılı Arsa İade Tutarı (bln) |

100.000 |

37.680 |

137.680 |

144.395 |

||

Muş ili ile Manisa ili örnekleri birlikte değerlendirildiğinde, mevcut durumda değişiklik olmazken, illerin sosyo-ekonomik gelişmişlik endeks değerlerine bağlı olarak doğal logaritmik değerleri değiştiği için yeni durumda değişiklik meydana gelecektir.

7. Modellerin Avantajları

Geliştirilen Modellerle;

- Arsa veya parsel fiyatlarının yüksek olduğu OSB’lerde yatırımcı firmaların ilk yatırım maliyetleri azaltılmış olacaktır.

- Arsa rantının ve spekülasyonunun etkisi minimuma indirilecektir.

- Arsa fiyatları yerel etkileri içinde barındırdığından fiyatların belirlenmesinde gerçekçi bir fiyat ortaya konulacaktır.

- Arsa fiyatlarının yüksekliğinden dolayı yeni yatırımların önü kesilmemiş olacaktır.

- Arsa fiyatlarına üst limit getirilerek arsa fiyatlarındaki aşırı artışların önüne geçilmiş olacaktır.

Sonuç itibarıyla, yapılan çalışmayla OSB’lerdeki arsa tahsis veya satış ve iade süreçlerinde arsa fiyatlarına üst limit getirilmesine yönelik modeller geliştirilerek farkındalık oluşturulması, modellerin uygulanabilirliğinin gösterilmesi ve avantajlarının ortaya konulması amaçlanmıştır.

Not:Alıntı gösterilmeden kullanılamaz.

Alıntı İçin: BULUT, T. (2016). Organize Sanayi Bölgelerinde Arsa Fiyatlarına Üst Limit Getirilmesine Yönelik Model Önerileri: TMAX ve BLN Modeli.Bilim, Sanayi ve Teknoloji Bakanlığı Anahtar Dergisi.Sayı 331.

Kaynakça

NARİN, Hilal, (2010).Planlama Sürecinde Geliştirilen Gayrimenkul Yatırımlarının Rant Etkisinin İncelenmesi, Kurtköy Örneği, Yüksek Lisans Tezi, İstanbul Teknik Üniversitesi

T.C. Başbakanlık Resmi Gazete.(2000). Organize Sanayi Bölgeleri Kanunu. Yayımlandığı Tarih. 15.04.2000 gün.

T.C. Başbakanlık Resmi Gazete.(2009). Organize Sanayi Bölgeleri Uygulama Yönetmeliği (OSBUY). Yayımlandığı Tarih. 22.08.2009 gün.

T.C. Maliye Bakanlığı, 457 Sayılı VUK Genel Tebliği. Yürürlük Tarihi: 10.11.2015 gün

T.C. Maliye Bakanlığı, 441 Sayılı VUK Genel Tebliği. Yürürlük Tarihi: 15.11.2014 gün

T.C. Maliye Bakanlığı, 430 Sayılı VUK Genel Tebliği. Yürürlük Tarihi: 19.11.2013 gün

T.C. Maliye Bakanlığı, 419 Sayılı VUK Genel Tebliği. Yürürlük Tarihi: 10.11.2012 gün

T.C. Maliye Bakanlığı, 410 Sayılı VUK Genel Tebliği. Yürürlük Tarihi: 17.11.2011 gün